- 电话:

- 027-84661331

- 传真:

- 027-84661331

- 手机:

- 13212731182

- QQ:

- 1065282465

- 网址:

- www.hszxc.com

- 邮箱:

- admin@hszxc.com

- 地址:

- 湖北省武汉市汉阳区四台工业园

- 网站留言撰写留言

- 客服QQQQ:1065282465

- 客服微信

2019纸业市场迎来“开门红”:纸价上涨100-200元/吨

2019-02-25 10:34:12

如年前众多业内人士预料的一样,纸业市场在年后迎来了“开门红”。日前,福建省联盛纸业、舞钢市环能科技发布涨价函,表示纸价将在原价格基础上上调100-200元/吨。

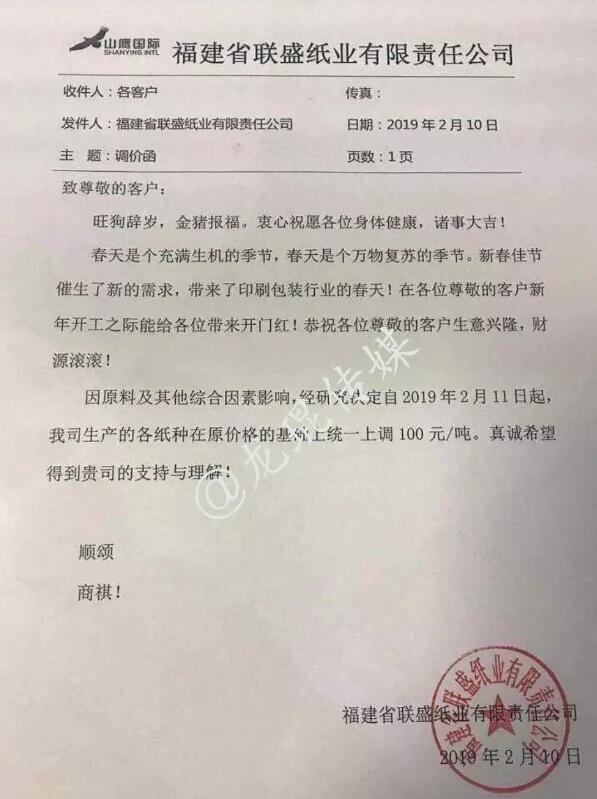

福建省联盛纸业

自2019年2月11日起,各纸种在原价格基础上统一上调100元/吨。

目前山鹰国际联盛纸业有四条生产线,年产能达到105万吨,业务范围已覆盖东南沿海、长三角、珠三角及中部等地。

官山工业区基地(四台纸机)

PM1:纸机幅宽4800毫米,车速700米/分,生产高瓦,设计年产量16万吨。

PM2:纸机幅宽5800毫米,车速900米/分,生产挂面箱板纸,设计年产量30万吨。

PM3:纸机幅宽5900毫米,车速1100米/分,生产高瓦,设计年产量28万吨。

PM4:纸机幅宽4200毫米,车速400米/分,生产高瓦,设计年产量10万吨。

一旦山鹰国际联盛纸业的新价格落地实施,对局部市场还是会造成一定的影响的,需要密切关注动向。

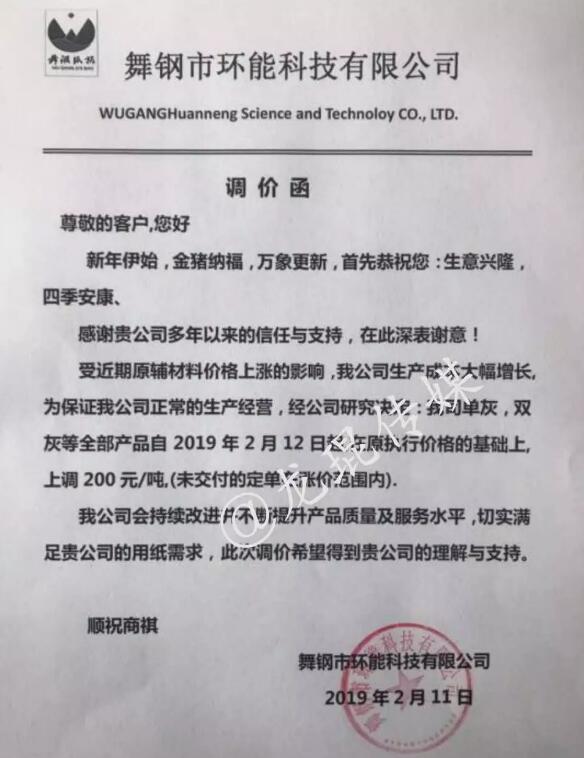

舞钢市环能科技

自2019年2月12日起,在原执行价格基础上上调200元/吨。

再加上年前宣布在2月20日涨价的山鹰纸业,纸厂的此番举动无疑证明了此前部分业内人士的预测:随着节后存补库需求、纸厂停机时长增加等因素,包装纸市场存在阶段性探涨预期。

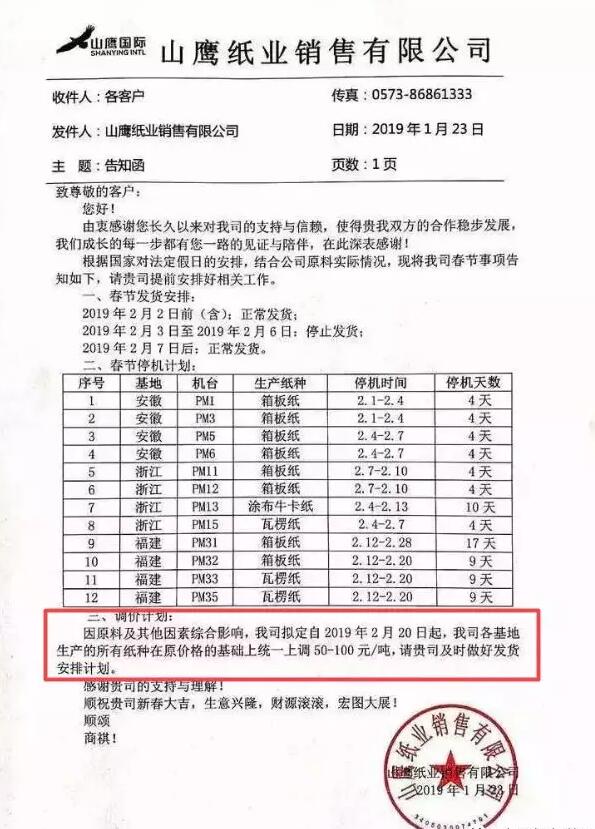

山鹰纸业

自2月20日起,各基地的所有纸种统一上调50-100元/吨。

与此抱有类似观点的还有亚太区首屈一指的金融机构--麦格理。日前,麦格里针对玖龙纸业发出的盈警(料截至去年底止中期纯利不低于24亿元人民币,按年跌45%)称,符合预期,预测年后纸价有提升空间。

麦格里估计,玖龙纸业上半财年销量为755万吨,意味着每吨利润316元人民币。这是因为,造纸商出口疲弱,内地箱板纸11月至12月价格急跌,导致大量库存转移至上游,因此拖累每吨纸利润短暂下跌。

然而新年过后,纸价将会出现提升。主要是因为中美贸易战存在潜在解决方案、内地消费复苏,下游企业逐渐补货,将带动每吨纸利润自12月底反弹至150-200元人民币。

麦格里预料,玖龙现货每吨纸利润在350-380元人民币。主要造纸基地在新年后将提价50至100元人民币,这将成为短期催化剂。

麦格理表示,随着行业加快整合,料玖龙纸业市场份额增加及议价能力强劲,每吨纸利润长远可维持在350至400港元。

由此可知,尽管目前市场需求相对往年存在一定下降,但仍然阻止不了纸厂涨价的步伐,再加上大型金融机构的预测,年后的纸业市场无疑是被注入了一针强心剂,“开门红”现象正酝酿而生。

不过,此番涨价能否落实还有待观察,且年后将有大批新产能投放,这一情况或拉低上涨动力。因此综合来看,年后纸价或呈上涨趋势,但涨幅可能有限。