- 电话:

- 027-84661331

- 传真:

- 027-84661331

- 手机:

- 13212731182

- QQ:

- 1065282465

- 网址:

- www.hszxc.com

- 邮箱:

- admin@hszxc.com

- 地址:

- 湖北省武汉市汉阳区四台工业园

- 网站留言撰写留言

- 客服QQQQ:1065282465

- 客服微信

纸浆:短期底部震荡 三季度有上涨预期

2020-05-28 11:22:41

2020年4月以来,纸浆期货主力合约走出一段流畅的趋势性下跌行情。截止5月15日,SP2009合约自最高4694元/吨下跌至最低4370元/吨,累计跌幅约6.9%。就纸浆这样一个价格已处在相对底部、波动较小的品种而言,已经算是一波较为有力的趋势性行情了。本文旨在回顾此轮下跌中纸浆基本面的变动,并结合目前的态势探究未来趋势性行情的可能。

一、供应

海关数据显示,2020年4月,我国共进口纸浆251.40万吨,环比下降6.19%,同比增加19.32%;进口金额为1308500000美元;平均单价为520.49美元/吨,环比增加1.69%,同比下降25.95%。2020年纸浆进口量及金额累计比去年同期分别上升28.75%、-8.06%。PPPC 数据显示(疫情影响下全球发运量等数据只更新至2月),2月全球纸浆发运量379.80万吨,较1月(修正数据为399.30 万吨)下降 4.88%,较去年同期下降0.20%;库存42天,较上月增加3天,较去年同期减少13天(去年同期修正数据为55天)。 其中,针叶浆发运量为183.6万吨,针叶浆库存37天,相较去年同期小幅下降。

图1.纸浆月度进口仍保持高位

从上述数据来看,一季度蔓延至全球的新冠肺炎疫情并未对纸浆的供应造成明显影响。纸浆进口量及同比等指标显示纸浆供应仍在高位,3 月份中国进口木浆量环比、同比均大幅增长、4月环比增加,下游原纸开工负荷逐步恢复,但由于原纸出口情况受阻,导致浆市供需平衡改善有限。4 月份下游原纸价格跌势难掩、出口受阻,预计浆市供过于求现象仍存。全球纸浆库存天数已连续4个月上涨,再度累积之势较为明显。从大周期来看,纸浆尤其是木浆自2018年之后早已进入供应过剩周期,目前供应无论是从存量还是长期增速上看均较为稳定,不会出现明显的供应削减。

图2.全球针叶浆出运量及库存天数同比小幅增长

二、库存

根据卓创资讯数据,截止4月末,国内三大港口青岛港库存为96万吨;常熟港和保定港的木浆库存为67万吨和9.8万吨,环比青岛港下降10.66%,常熟港下降11.93%,保定港由于基数较大下降21.6%,阔叶浆港口库存下降速度相对快于针叶浆。

图3.国内三大港口库存高位继续小幅回调

5 月中旬国内青岛港、常熟港、保定地区、高栏港纸浆库存合计约 189 万吨,通常情况下,在每年二季度前后国内纸浆库存会有明显下降,主要原因就是开学季教材书本消费的带动,以及房地产销售复苏宣传资料带来的纸浆消费提振。今年受到疫情影响,降库稍有延迟。但从趋势上看国内港口库存自春节后已连续两个周期下降,但是良好的去库形势并未驱使纸浆走出诸如不锈钢、铝等品种表现出的去库驱动型的多头行情,这表明在当前的供应压力下,纸浆产业链供需失衡,对浆价无法形成正反馈。另外,随着二季度纸浆消费淡季到来,预计港口库存下降势头被打破或延缓概率较大。

三、需求

图4.纸及纸板产量同比下滑明显

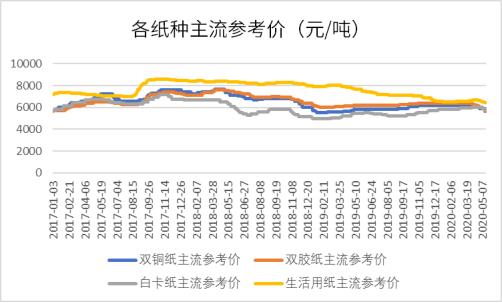

Wind数据显示,3月国内纸及纸板产量为1045.6万吨,同比下滑2.1%。由于1-2月纸及纸板产量数据不统计,3月产量数据事实上反映了一季度纸浆下游需求不佳的情况。从下游各纸种价格走势来看,各主要纸种价格在4月中下旬开始显露疲态,纷纷结束降价。由于前期国外浆纸企业不断报出的检修及4-5 月份外盘报涨支撑下,进口针叶浆现货价格较为坚挺,但国内下游原纸市场复苏情况未及预期,尤其是国内复学未如预期,文化纸未出现需求的集中释放,叠加出口受阻,4 月下游文化用纸、白卡纸价格跌势难掩,拖累浆价走势。市场消息也显示浆厂 5 月提价被取消,原因是中国需求较差。这种提价的取向,一方面显示出了海外浆厂对于中国需求消失后的降价压力,如果中国由下至上的需求恶化持续性的产生,在更远的未来,显然外盘会有更大的下行压力。另一方面,提价的取消也使得当前唯一的短期利好消失。

图5.各纸种主流参考价4月下旬以来持续下降

从开工情况来看, 3月份白卡纸生产企业开工负荷率与2月持平,较去年同期减少6个百分点。3月月度产量较2月增加3.57%。4月份国内生活用纸装置整体开工负荷率变化不大,较3月下滑0.19个百分点。开工变化不大的原因为:第一,3 月份纸企陆续恢复正常开工,本月开工情况不多;第二,原纸市场供应量开始增多;第三,安全卫生事件影响,新增产线偏少。

文化用纸方面,4 月份铜版纸生产企业开工负荷率较3月下调8.13 个百分点,铜版纸规模纸厂纷纷减产,转产力度加大,产量减少,开工负荷率下滑。双胶纸生产企业开工负荷率较3 月下滑1.19 个百分点。部分规模纸厂转产,双胶纸市场供应压力加大,加之下游需求支撑不足,供需矛盾较为明显,多数厂家生产不积极。总体来看,4月下游纸种排产相对平稳,但因纸价跌势难掩,纸厂原料采买积极性偏低,预计短期纸浆消耗速度仍有减缓可能,建议持续关注纸厂备货策略的变动。

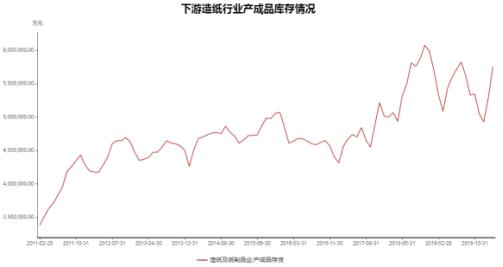

图6.造纸行业产成品库存高企

从造纸行业产成品库存来看,自今年以来产成品库存一直在增加,也从侧面反映了新冠肺炎疫情冲击导致国内造纸行业需求受到影响往年的状况。由于二季度是纸制品需求淡季,因此预计短期内产成品库存仍将继续累积。

四、未来展望

综合上述基本面数据来看,纸浆在进入二季度以来,国内供应逐渐恶化、需求不振导致其走出单边下跌行情。追根溯源,在此过程中起到主导的因素是需求不振。首先,由于新冠肺炎疫情直接对世界经济产生了冲击作用,一季度全球经济及中国经济下滑幅度明显,疫情尚未在国外得到完全控制,导致工业品整体估值出现系统性下跌;其次,新冠肺炎疫情导致工业品需求不及往年,这其中国内造纸行业首当其冲:由于国内文化纸消费占比高且稳定,而一季度乃至二季度初我国各级学校一直未开学,文化纸需求一定程度上受到影响;除此之外,生活用纸、包装纸需求也受到一定冲击。

从盘面上来看,SP2009合约已经跌至纸浆估值的相对低位、约4400元/吨一线,并且根据过去纸浆主力合约在4400一带遭遇较强支撑的历史结合近几日的走势来看,进一步跌破4300元/吨并继续深跌的可能性不大。因此二季度预计SP2009大概率将形成底部弱势震荡格局,并等待三季度下游纸制品旺季到来再寻找反弹上冲的机会。

此外,纸浆主力合约未来可能出现的走势拐点,仍要参照新冠肺炎疫情拐点的出现。国内的新冠肺炎疫情本来已得到了控制,二季度之后需求恢复已经是确定性事件,而纸浆适逢其会,二季度是因淡季和一季度带来的冲击效应需求并未有效恢复,而在工业品整体承压的大背景下,若新冠肺炎疫情在全球范围内得到控制的迹象显现,则对金融市场的整体信心和氛围都将是极大地提振,就目前来看,除美国外的主要西方国家疫情控制进度尚可,而市场预期疫情得到控制较大概率也将在三季度,届时多因素共振下,纸浆主力合约预计将有一波相当规模的反弹走势。

作者简介:陈晓波,澳门科技大学金融学硕士,现任徽商期货研究所工业品部研究员,主要负责有色金属及部分化工品种的研究和分析工作,曾负责企业期现结合与套期保值服务。善于从基本面数据的变动中捕捉行情变动节奏,并结合技术面为投资者提出较为实用的操作建议和各种投资报告。