- 电话:

- 027-84661331

- 传真:

- 027-84661331

- 手机:

- 13212731182

- QQ:

- 1065282465

- 网址:

- www.hszxc.com

- 邮箱:

- admin@hszxc.com

- 地址:

- 湖北省武汉市汉阳区四台工业园

- 网站留言撰写留言

- 客服QQQQ:1065282465

- 客服微信

表现一直坚挺:4月文化纸延续涨价热潮

2019-04-13 14:39:46

进入2019年文化纸的表现一直坚挺,从1月开始文化纸就开始进入新一轮提价周期,进入1-2月纸厂发布两轮涨价,价格在第一季度基本上都得到较好落实,4月表现依旧强势,各工厂陆续发布了4月涨价通知,整体价格再次上调200元/吨。

纸张供应大幅减少

3月进入传统出版旺季到来,然而2019年3月纸厂的停机却没有减少,其中某厂因为自用浆供应不足,开机率明显下降,文化纸市场总体减少供应12万吨左右,供应量显得更加紧张,各工厂都出现超接订单的情况,当月订单无法完成交货。

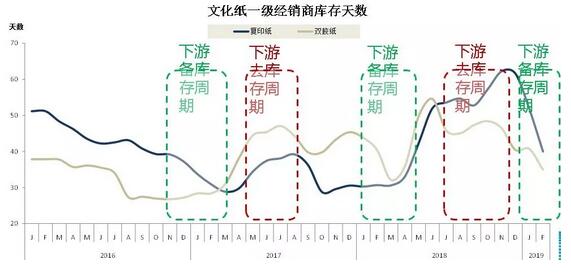

库存低位,进入新一轮备库周期

1、传统旺季来临

传统出版旺季到来,3月招标全面开始,4月印厂开始会陆续启动进货流程,教材用纸消化掉纸厂的很大一部分产能,短期内市场供应量有限,因此市场具备有涨价的可能性。

2、渠道库存消化殆尽

经过2018年底的一轮调整,目前渠道商和终端用户的库存已经消化殆尽,下游去库存的周期基本完成,将进入新一轮的备库周期,存在补库的刚性需求,同时纸厂也需要涨价弥补产能不足造成的损失。

新一轮备货周期带动整体需求的上升的情况将逐渐显现。

4月份双胶纸市场有望延续2-3月份的良好趋势,不过提价落实速度和幅度可能面临放缓压力。

中长期预测

1、宏观经济

今年3月份,中国制造业PMI指数在连续3个月低于临界点后重返扩张区间,升至50.5%,比上月上升1.3个百分点。3月份PMI反映主要特点包括:生产活动加快,内需继续改善;新动能较快增长,消费品行业运行稳定;价格指数上升,企业采购意愿增强。

2、纸浆层面

纸浆成本高,未来调整空间有限

3月底上海浆周结束不久,浆厂普遍强调木片供应短缺和长期来看的供应不足,价格调整空间不大。

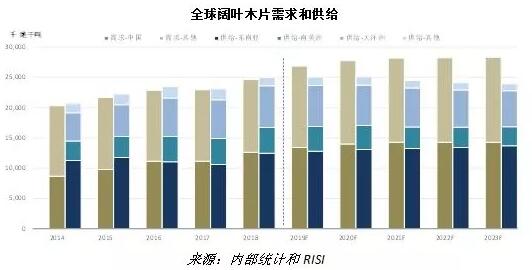

国产木浆供应量减少

4月国产阔叶浆厂计划于检修,预计减少阔叶浆排产17万吨。

— APP计划4月5日到4月16日停机检修12天,预计减产6.5万吨;

— 亚太森博因5月份停机水洗及转产溶解浆减少阔叶浆供应约8万吨;

— 王子计划5月份停机2周,预计减产2.5万吨。

浆厂供应的减少进一步给浆价做了支撑。

2019年纸浆会稳中偏紧,纸价与浆价长期保持合理价格差,预计纸价会进一步上涨,修复到合理水平。

3、化工原料供应紧张,价格攀升

自江苏省“3.21”化工厂爆炸事故发生之后,江苏省人民政府办公厅发布关于征求《江苏省化工行业整治提升方案(征求意见稿)》意见的紧急通知。到2020年底,江苏省化工生产企业数量减少到2000家,到2022年,全省化工生产企业数量不超过1000家。

对全省50个化工园区开展全面评价,根据评价结果,压减至20个左右;被取消化工园区定位的区域,严禁再新建化工项目,要严格管理、坚决关闭高燃、易燃易爆、安全环保不达标的化工企业,逐步关闭或搬迁其它化工企业。

化工厂的关停,导致化工原料供应紧张,化学品价格进一步提升。

结论与展望

中长期来说,双胶纸的主要下游消费市场诸如教辅教材、党政期刊、儿童图书、商品说明书以及办公复印纸等需求刚性较强,对外部经济环境变化敏感度较低。

而且由于国内双胶纸生产商仍相对分散,市场上老旧机型仍存在产能淘汰的空间。因此双胶纸市场供需关系相对健康。

虽然外部经济环境仍存在不确定因素,但中国政府的多项减税刺激政策也会使得产业经济受益。预计下半年政策效果将逐渐显现,届时或对双胶纸需求形成支撑,刺激价格再次上涨。