- 电话:

- 027-84661331

- 传真:

- 027-84661331

- 手机:

- 13212731182

- QQ:

- 1065282465

- 网址:

- www.hszxc.com

- 邮箱:

- admin@hszxc.com

- 地址:

- 湖北省武汉市汉阳区四台工业园

- 网站留言撰写留言

- 客服QQQQ:1065282465

- 客服微信

三巨头今齐涨50~100元/吨,玖龙称春节停机4~23天!

2018-12-07 15:11:53

注意了!注意了!纸业巨头开始年底冲刺了!纸价能否逆风翻盘或就在这最后一搏!11月27日玖龙、山鹰发布涨价函后,28日另一巨头荣成迫不及待加入阵营。今天(11月29日)起,荣成、玖龙、山鹰将集体上调成品纸价格,东莞玖龙28日也发布了春节停机计划,10台纸机将停机检修4-23天。提醒各位做好排产安排!

荣成跟涨50元/吨,今天起玖龙(泉州、太仓)、山鹰(安徽、浙江、福建)齐涨价

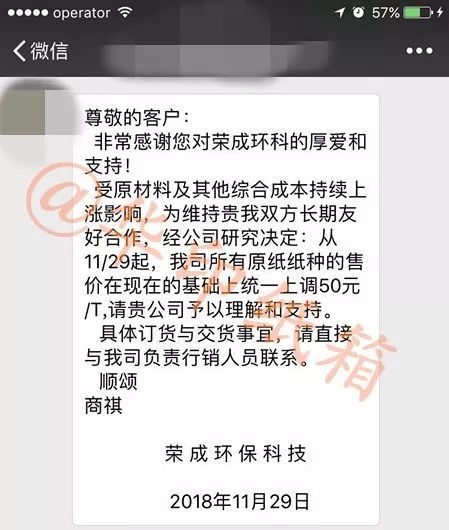

11月28日一大早,江苏荣成环科股份有限公司(简称“荣成环科”)亦对外发布涨价通知。公司称受原材料及其他综合成本持续上涨影响,为维持贵我双方长期友好合作,经研究决定从2018年11月29日起,公司所有原纸纸种的售价统一上调50元/吨。

今天(11月29日)起,玖龙泉州、太仓两大基地,山鹰安徽、浙江、福建三大基地,荣成环科齐齐涨价。以下是具体涨幅:

涨价纸厂

公司

纸种

涨幅

涨价时间

泉州玖龙

牛卡、芯纸

100元/吨

2018.11.29

太仓玖龙

牛卡

50元/吨

2018.11.29

福建山鹰

所有纸种

100元/吨

2018.11.29

浙江山鹰

所有纸种

50元/吨

2018.11.29

安徽山鹰

所有纸种

50元/吨

2018.11.29

荣成环科

所有纸种

50元/吨

2018.11.29

11月29日价格调整后,部分报价如下:

太仓玖龙(含税电汇出厂价):箱板纸玖龙牛卡150g报5100元/吨,170-280g报4850元/吨;海龙牛卡120g报4550元/吨,140g报4450元/吨,170g报4400元/吨,200/250g报4350元/吨;地龙牛卡105/110g报4350元/吨,120g报4300元/吨,140g报4200元/吨,160g报4100元/吨,190g报4050元/吨;地龙再生90g报4450元/吨,100g报4350元/吨,105/110g报4250元/吨,130g报4200元/吨,150g报4000元/吨,180g报3950元/吨。

泉州玖龙(含税电汇出厂价):玖龙牛卡126g报5300元/吨,140/170g报5200元/吨;海龙牛卡130g报4750元/吨,170g报4700元/吨;地龙牛卡100g报4500元/吨,130/140g报4300元/吨;地龙再生100g报4400元/吨。

浙江山鹰(含税现金出厂价):箱板纸紫杉170g报5350元/吨,200g报5250元/吨;银杉120g报4850元/吨,140g报4750元/吨,160/170g报4550元/吨,200g报4500元/吨,250g报4400元/吨;红杉120g报4600元/吨,130/140g报4450元/吨,160/170g报4350元/吨;T纸90g报4550元/吨,100g报4450元/吨,110g报4350元/吨,120g报4250元/吨,130/140g报4150元/吨。

福建山鹰(含税电汇出厂价):箱板纸紫衫170g报5600元/吨,200g报5500元/吨;箱板纸银杉170g报4800元/吨,银杉200g报4750元/吨;箱板纸红杉160/170g报4600元/吨;箱板纸T纸130/140g报4400元/吨。

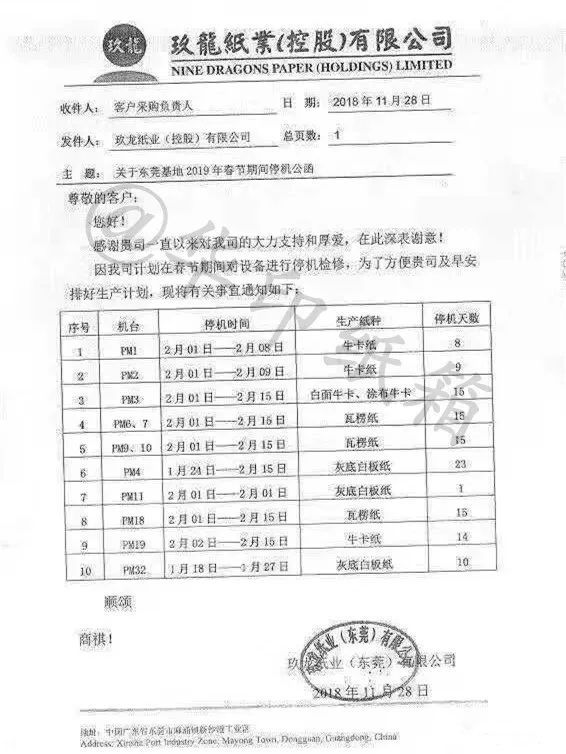

东莞玖龙发春节停机通知,10台纸机最长停23天

与涨价齐来的还有大型纸厂的停机函也接踵而至。继浙江山鹰、太仓玖龙近日发布停机函后,东莞玖龙也抛出了春节停机通知。

PM1牛卡纸:2月1日—2月8日(停机8天);

PM2牛卡纸:2月1日—2月9日(停机9天);

PM3白面牛卡、涂布牛卡:2月1日—2月15日(15天);

PM6、PM7瓦楞纸:2月1日—2月15日(15天);

PM9、PM10瓦楞纸:2月1日—2月15日(15天);

PM4灰底白板纸:1月24日—2月15日(23天);

PM11灰底白板纸:2月1日—2月4日(4天);

PM18瓦楞纸:2月1日—2月15日(15天);

PM19牛卡纸:2月2日—2月15日(14天);

PM32灰底白板纸:1月18日—1月27日(10天)。

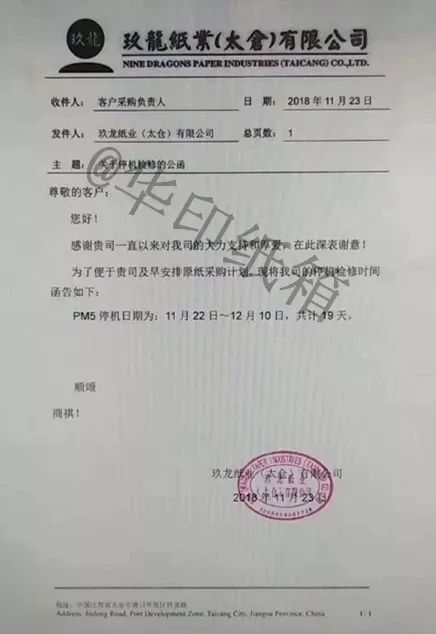

太仓玖龙纸业:PM5停机日期为11月22日-12月10日,共计停机19天。太仓玖龙PM5于2003年投产,主要生产牛卡纸,年产量50万吨。

浙江山鹰纸业:PM13进行设备改造,改造时间初定为12月6日至12月20日。停机时长15天左右,影响金桂和四季桂。

此轮原纸涨价有四大原因,外废成本上升是主因

今年下半年以来,原纸经历了较长时间的低迷期。“双十一”小高峰后,纸价又一度回归平静。此次纸业巨头纷纷开涨,原因何在?据行业一位资深人士分析,本次纸价上涨原因有四:

1、美废加征25%关税导致外废成本急剧上升。

2、2019年外废环保证额度大概率会大幅度缩减。

3、12月份逐步进入春节需求小旺季,国废价格会反弹。

4、“双十一”原纸备库已经用完,即将带来的双十二、圣诞节、元旦、春节小旺季带动下游刚性补库需求。

而纸厂方面,玖龙、山鹰、荣成均直指是受原材料尤其是外废成本上升影响。外废的对大型纸厂的影响究竟有多大呢?早在今年9月,荣成高层就曾怒斥中国一刀切的“禁废令”,并因对进口废纸配额无法预测,所以荣成环科董事会决议主动撤件大陆 A 股上市案。

荣成表示,不分优劣一刀切的结果, 导致供应链原料成本结构剧烈失衡,也让荣成环科误判情势,影响获利甚巨,并希望这一时失序的全球回收纸供应链早日回归正常轨道。

荣成环科是大陆同业规模大厂得到外废配额最少者

——近5年自我管理降低进口回收纸用量,反成致命一击

荣成环科进口回收纸用量占总回收纸用量的比率,至2017年降到总用量30%以下;反观大陆同业规模大厂2017年进口回收纸用量占总回收纸用量的比率高达60%以上。

未料大陆中央禁废令政策採一刀切,按各企业前年度使用进口回收纸总量依比例递减的配额方式,外来的台商很难与当地大厂取得公平竞争,目前已发布进口回收纸配额中,荣成环科是大陆同业规模大厂得到配额最少者。(荣成接受中时电子报2018年9月采访节选)

纸厂年底前最后一搏,还是为后期大涨价造势?

除了看涨派,也有业内人士对此波涨价持悲观或观望态度:华印小编为大家整理了一些较有代表性的观点:

悲观派分析:从目前来看,圣诞节、双十二、以及春节需求并无明显强力拉动,加之受到国家提倡绿色包装的影响,一些用户放弃传统纸箱导致下游需求低于预期,12月包装纸市场需求压力仍然较大。需求都不景气,谁要买你的纸啊?

观望派认为:大厂停机保价影响原纸供应量,叠加即将到来的年底几波需求预期,此轮涨价较11月上半月的提价上涨动力有所增加。但从大纸厂的涨幅可以看出,试探性意味十足,涨价动力并不充分。继续观望!

看涨派预测:毕竟这可能是纸厂年底前的最后一搏,爱拼才会赢嘛!尤其是上市公司,年报要漂亮点才好给股东们交差吧,为了业绩纸厂怎么舍得放弃一搏?我估计这波操作666的话,12月份还会有一波涨价。现在整个50/100的涨,说不定就是为了后续200/300的做铺垫!怕怕!