- 电话:

- 027-84661331

- 传真:

- 027-84661331

- 手机:

- 13212731182

- QQ:

- 1065282465

- 网址:

- www.hszxc.com

- 邮箱:

- admin@hszxc.com

- 地址:

- 湖北省武汉市汉阳区四台工业园

- 网站留言撰写留言

- 客服QQQQ:1065282465

- 客服微信

2019年收官阶段 纸价依旧难涨易跌

2018-11-22 11:58:33

当前的纸价行情依旧揪心!国废跌跌不休,玖龙酝酿的100元涨价胎死腹中,漫长的生产淡季来临,原纸价格依旧易跌难涨。

那么,究竟是何原因,导致本应该是最旺的黄金旺季,纸价却跌跌不休的呢?综合来看,以下几点应该是市场难以支撑当前纸价的重要原因:

1电子产业因砍单面临大减员

近日的电子产业链,也与中国的天气一样,集体遭遇了入冬以来的最强寒潮,从多个品牌秋后算账换将、产品出货量衰退、全面屏产品大撤单、库存积压调整、打砸线下门店、资金链危机爆发、裁员引发跳楼、涉手机概念股全线跌回一年前等等,都凑到了一起。

这个寒潮连富士康也不能幸免。近段时间有消息称,由于新款手机销量低迷,苹果已对富士康砍单10%,或导致富士康裁员。产业链上的代工企业、经销商、零部件运营商均受到影响,苹果要求供应商将今年一季度的产量从去年11月份的4000多万部削减一半,其供应链零部件供应商也出现放假和停产的情况。

富士康减员,伟创力放假,伯恩光学清退派遣人员,电子行业大减员导致供应链零部件供应商出现放假和停产的情况,势必会影响包装行业的用纸需求,因此企业原纸价格难以涨起来。

2出口订单提前透支,中美毛衣战无缓和迹象

前天美国副总统彭期针峰相对的一番演讲,让很多人直呼“凉凉”,毛衣战将会妥协的传言转眼成空。据一些从事外贸的朋友反映,当前的出口稳定是建立在订单提前透支基础上的,很多贸易公司在海外租的仓库已经满仓,春节前后将是出口订单的淡季。

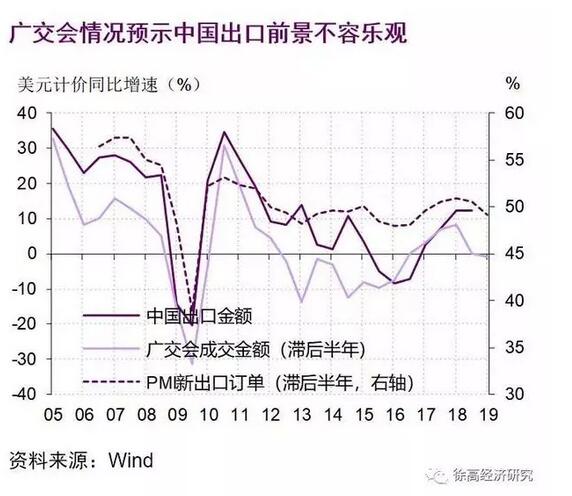

每年春秋两季在广州举办的广交会(全称是中国进出口商品交易会)是我国对外贸易的风向标。从历史经验来看,广交会的成交量对未来半年到一年的贸易形势有指示性。今年秋季广交会的成交金额相比去年同期下降1%,是近3年来的首次同比负增长。与此同时,对出口也有预见性的PMI新出口订单也已明显回落。综合这些先导性的指标来判断,我国出口在未来面临不小压力。

3过度的基建大大削弱了居民消费

我国本来就是一个投资型的国家,在部分资源掌握在政府手中,居民收入比例本来就低,但令人触止惊心的基建浪费,则进一步消弱了居民消费能力。

近期国家为了保增长,加大了对基础设施的投入,各城市甚至出现了满城挖的奇葩现象。这一政策对拉动内需来说,无疑是颇为不利的。用于消费的资金化成钢筋混凝土,令消费雪上加霜,包装纸的需求只会加速萎缩。

4农村消费能力面临枯竭

打工三十年来,除了08年到12年国家大量实施工业反哺农业计划,农村出现欣欣向荣的景象外,大多数时间,农村一直是向外输出劳动力,提供廉价农产品的落后地区。

近年来农产品价格低廉,人民币汇率外升内贬,各种补贴的取消,县域城市对农村的吸血,导致农村更加衰败。从京东物流统计的农村电商可以看出,在农村网络基本普及的情况下,进行网购的农民并不多,这也反映出农村经济的真实情况。当六亿农民消费不起了,包装的需求自然也会萎缩。最明显的例子,便是中国广大农村,直到上世纪90年代末,也基本上难见包装用的纸箱纸盒等。

5双十一后遗症将影响包装需求

受8090年轻一代热衷消费的利好,今年双十一的火爆赶越预期。据国家邮政局预计,今年双11包裹将超过18.7亿件,比去年同期增长25%,最高日处理量可能达到4.1亿件,比去年增长23.9%!

但从事电商包装的人都知道,双十一本质上并没有增加消费,而是这种集中促销促使消费者把双十一前后的消费需求都堆码到了这一天。对包装业来说,双十一以后的一段时间,就意味着订单的断崖下跌。

6需求减少,大量新增产能,加剧了供大于求

在纸箱需求减弱和出口订单减少,前三季度进口大增75%,以及纸箱大客户推进减量包装、循环使用的情况下,大量新增造纸产能投产,加剧了原纸供过于求的局面。

央视财经的一段采访显示,福建厦门一家主要生产纸箱用纸的造纸厂,库房里堆放着大量的瓦楞纸和箱板纸,负责人告诉记者,目前他们的成品纸库存在3万吨,相比去年同期要增加了30%左右。

7大量制造业关停引发的“创业潮”进一步削弱消费

自2014年开始,随着制造业的各种要素成本剧烈上升,中国制造业面临的困境远比我们想象的复杂与艰难。特别是当下,在环保、安监、社保、厂租的重压下,大量制造业会放弃经营,由些引发的“创业潮”将会进一步削弱消费。在这样的情况下,想要提振包装需求太难了。

8大量纸箱包装被替代

过去两年来,纸价暴涨暴跌,一箱难求,促使更多用户开始寻找纸包装的替代品,由此来达到降低成本的目的。比如:塑料包装,二手纸箱,循环包装等代替了纸箱包装,分摊了纸箱包装的需求市场。

9楼市、股市、汇率、债务问题影响长远预期

近年来,房价居高不下,六个钱包供养一套房的情况普遍存在,勒紧裤带供一套房导致家庭消费能力越来越弱。目前高房价的挤出效应,影响到了居民的日常生活和消费行为,已经成为制约消费启动的最大阻力。除此之外,还有股市、汇率、债务问题严重消耗了人民的消费能力,政府和居民双双面临重重的债务压力,只能紧衣缩食,消费自然受到影响。因此,只要楼、股、债、汇的警报没有解除,经济不能企稳回升,消费永远是个问题,包装业自然也不能独善其身。

10龙头纸企失去了统摄江湖的锐气

过去两年时间,在龙头纸业的率领下,原纸、纸板及纸制品一路暴涨,下游行业只能认命,造纸和包装企业都成为获利者。但到了新的阶段,并非由需求拉动的包装纸涨价走进了死胡同。在产能愈发过剩的情况下,整体经济龙头企业失去了统摄江湖的英精锐气,过去一呼百应的局面早已不存在,纸包装业想再次把通胀转移出去,难度很大。

因此,对众多包装印刷企业来说,想通过涨价来摆脱困境的可能性几乎不存在。追高甚至囤积原纸可能会万劫不复,惟一能做的,便是从不同的维度来增加包装的利润,提高附加值,打开新市场。当然,若能全身而退,即使断腕也是值得的。

放眼未来,纸价涨跌难以预测。各种硬性成本卡在哪里,不涨就可能面临亏损。而汇率、货币政策的转向,都可能决定部分企业的生死存亡。总之,冬天来了,注意防寒。