- 电话:

- 027-84661331

- 传真:

- 027-84661331

- 手机:

- 13212731182

- QQ:

- 1065282465

- 网址:

- www.hszxc.com

- 邮箱:

- admin@hszxc.com

- 地址:

- 湖北省武汉市汉阳区四台工业园

- 网站留言撰写留言

- 客服QQQQ:1065282465

- 客服微信

龙头纸厂已找到出路,部分中小型瓦楞原纸厂将被淘汰

2018-11-02 16:07:24

中国造纸经历了几十年的历程和变化,逐步衍生出了极具特色的、以废纸原料为主体的原料结构,但与造纸发达国家美国相比之后呈现出了巨大的差异。国内在进行原料结构调整之后,可能导致部分纸种、小规模产能以及落后的技术水平被淘汰。

中美原料差距为何如此之大?

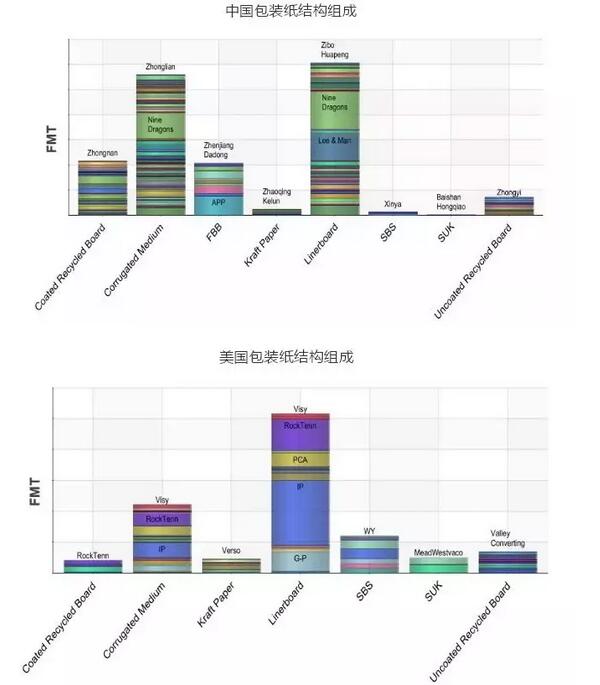

首先纸种结构存在差异。包装纸占纸业总产量比例极高,因此我们可以将模型简化为分析包装纸。中国箱板纸、瓦楞纸、二次纤维产涂布纸板及未涂纸板产量占据总体纸板产量的85%左右,而这些纸种几乎清一色使用二次纤维(由于强度、遮盖性等要求,也会少量加入一次纤维),这也就难怪中国的造纸产业对于废纸原料的依存度如此之大。

出现这种现象,一方面是由于国人对纸张质量的认知及需求还没有上升到足够高度,另一方面整个造纸行业在商业模式上仍然走着降低成本赚取利润的老路。

其次,中国的原料供应量不足。中国作为资源匮乏型国家,林业资源总量不足、质量较差,并不适合大规模发展造纸原料培育,国内仅有的几家规模型制浆企业的原材料也大都依赖进口(基本上以东南亚木片为主),因此迫于无奈国内市场更多的选择了降低原料质量(更多使用废纸原料)需求的路径,确保原料总量上能够满足市场飞速发展的需求,本身这也是自然选择的必然产物。

国内应转变原料结构

如果保持国内当前原料结构不变,未来将遇到重大的原料结构性问题。首先,总体产量上升与外废限制进口之间会出现矛盾。

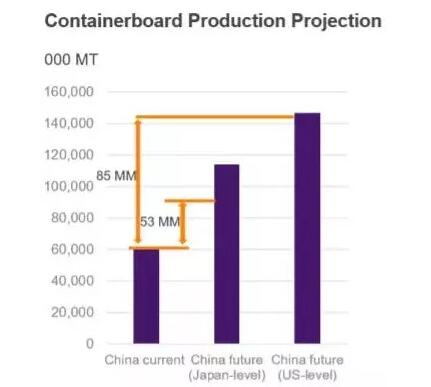

按照包装纸人均消费水平来看,中国当前的人均消耗量还远远达不到日本、美国等发达国家,这意味着未来的包装纸产能仍然还有较大的增长空间;

另一方面占据废纸总量约1/3的外废原料却被加以限制,两相之下产生的空缺必然会部分被价、量合适的一次纤维来弥补。

接着,品质需求的提升与原料质量的下降,这两者之间也会产生矛盾。随着国民生活水平的提高、以及包装纸轻量化理念的推广,对于纸张质量的需求越来越迫切,然而高强外废限制进口,国内废纸不断循环使用纤维强度大幅下降。不论是维持现状,还是进一步提升产品质量,高强一次纤维的使用都需加强。因此我们判断国内回收纤维用量下降,一次纤维用量提升是一种必然趋势。

大型企业的原料调整进度

进入2018年以后,大型企业都看清了未来的发展方向,旗舰型企业也纷纷将目光锁定在国外的浆厂:

-理文纸业51亿港元在马来西亚雪邦投资建立浆纸项目,其中包含55万吨纸浆项目;

-太阳纸业1.4亿美元投资老挝30万吨化学浆项目;

-山鹰纸业参股芬兰北方生化公司(BorealBiorefLtd.),目标直指40万吨针叶浆产能;

-玖龙纸业收购两家美国百年造纸厂,目标直指52万吨纸浆产能;

-金鹰集团(RGE)收购巴西Lwarcel公司,获得25万阔叶浆产能;

-恒安国际:入股芬兰公司Finnpulp36.5%股权。120万吨针叶浆,自消化60万吨;

-中国纸业:投资建设俄罗斯项目,50万吨针叶浆。

根据这些纸业风向标的频频动作可以预计,未来除了廉价外废变身成品纸浆流转回国内以外,一次纤维浆料的使用必然呈现明显增长。

原料结构的调整会带来哪些变化?

部分纸种会被淘汰。当前中国白卡纸总体产能过剩,而白板纸面临环保高压、原料成本上升和质量水平差的三重大山,预估未来总体趋势为市场需求萎缩;低档瓦楞原纸受原料价格抬升、原料质量下降、盈利能力降低,进口数量上升等多重因素干扰,可能也将面临一部分产能淘汰。

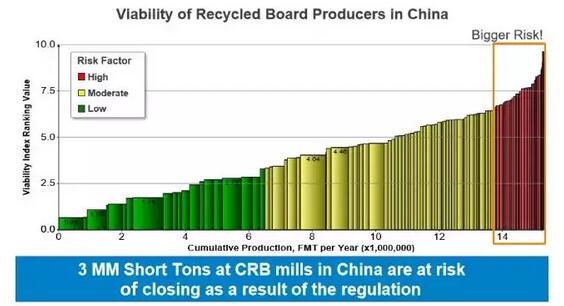

小规模产能被淘汰。由于过去瓦楞原纸技术水平低,市场需求旺盛,因此国内涌现了一大批低档、劣质的瓦楞原纸生产厂家,然而根据费雪分析,这一部分的瓦楞原纸产能已经处于高危状态,在环保趋严的状态下,将成为最有可能被淘汰的部分。

落后的技术水平会被淘汰。目前还有很多技术实力很差的中小型造纸厂(尤其是包装纸市场),在没有外废批文的基础上,整体盈利能力与玖龙这样的大厂无法相比。高盛证券估计,进口再生浆可以减少国内废纸的使用,在这一过程中每吨将节省人民币100元,对玖龙纸业利润的提振可能达到6%-15%。

规模型企业能够获得廉价、质优的外废原料,虽然外废总量控制在逐渐下降,但这一部分的成本节降数目相当可观。

留给这些中小型包装纸企业唯一的出路就是提升企业技术能力和管理能力,从日常生产运营中抓成本、要效益。