- 电话:

- 027-84661331

- 传真:

- 027-84661331

- 手机:

- 13212731182

- QQ:

- 1065282465

- 网址:

- www.hszxc.com

- 邮箱:

- admin@hszxc.com

- 地址:

- 湖北省武汉市汉阳区四台工业园

- 网站留言撰写留言

- 客服QQQQ:1065282465

- 客服微信

未来纸业成本高位将是常态,挑战机会并存

2018-10-19 18:00:58

造纸业具有成本加成属性,当成本上涨时,纸厂可通过提价转移成本压力,并借此提升单吨盈利。纸浆(木浆+非木浆)和废纸是造纸主要原料,我们预计未来两年纸浆价格中枢稳定,国产废纸价格稳中向上,纸厂有机会从中获益,但文化纸企的成本转移能力将强于包装纸企,机会更明显。长期看,行业集中度将继续提升,具有放量计划的纸企会更有成长性。

理由

纸浆(木浆+非木浆):全球供需紧平衡,纸浆价格中枢维持稳定。中国纸浆(木浆+非木浆)自给率仅43.9%且进口限制不多,国内纸浆价格跟随国际纸浆价格波动,服从全球供需。我们预计未来两年全球纸浆供给增长缓慢,且全球纸浆生产企业集中度较高,当前并购整合趋势明显,控量保价动力增强;同时全球纸浆需求小幅增长,主要来自中国市场拉动。

整体看,全球纸浆将维持供需紧平衡态势,且2019~2020年供给略紧于2018年,这使得全球及中国纸浆价格继续保持坚挺,维持中枢稳定的态势。

废纸:我国进口大幅收紧,国产废纸价格中枢稳中向上。中国废纸自给率63.8%,以国产废纸为主,进口废纸补充。当前废纸进口收紧,内外价格分化,国产废纸价格将更多考虑国内供需。虽短期价格疲软,但预计未来两年国产废纸价格不具备下跌基础,一方面因我国废纸进口收紧态势加强,预计本年进口量2,000万吨,同比下滑约22%,而政策方向将力争2020年实现零进口,虽国产废纸回收量有提升空间,但仍难以补充进口下滑带来的供给缺口;另一方面,预计国内废纸消费量仍然维持平稳态势。整体看,未来两年国产废纸供不应求的局面加剧,价格中枢稳中向上。

文化纸企机会更明显;长期看好造纸业集中度提升。从周期角度看,成本上涨利好行业景气度延续,但考虑当前文化纸产能增量有限且需求更稳定,文化纸企业的成本传导能力强于包装纸企业,也更容易把握因成本上涨带来的提价和获利机会。从成长角度看,环保监管趋严,一方面导致行业集中度提升,而当前我国造纸业前十名市占率仅39.9%,远低于海外成熟市场,有较大提升空间;另一方面倒逼造纸业加快转型,技术改造与海外布局将成为趋势。

盈利预测与估值

当前文化纸板块更容易转移成本并从中获益,推荐太阳纸业;包装纸板块看好自下而上具有放量计划的标的,推荐山鹰纸业。

风险

贸易摩擦;人民币贬值;环保政策不达预期;需求低于预期;行业新产能投放加快。

正文

我国造纸市场规模达万亿级,行业具有成本加成属性

我国纸及纸板产量居全球第一,市场规模达万亿元级别,包装纸及文化纸是最主要纸种。造纸业原料成本占生产成本70%以上,行业具有成本加成属性,纸价受成本影响明显。其中,文化纸以纸浆(木浆+非木浆)为主要原料,国内纸浆价格跟随国际价格波动;包装纸以废纸为主要原料,国产废纸价格更多考虑国内供需格局。

我国造纸行业收入规模万亿元级,存量市场且发展成熟

1、我国是全球最大造纸生产国,行业规模达万亿元:据中国造纸年鉴数据,2016年全球纸及纸板产量共计4.11亿吨,同比增速0.8%,中国是全球最大的纸及纸板生产国,产量占比约26%。2017年中国造纸及纸制品产量共计1.11亿吨,同比增长2.5%,行业营业收入1.54万亿元,利润总额1,028.6亿元,行业收入体量已达万亿元级别。向前看,我国造纸产量有小幅提升空间,按行业“十三五”规划预计,至2020年全国纸及纸板产量将达到1.16亿吨,2017~2020年产量复合增速约1.3%。

2、文化纸和包装纸是造纸行业主要产品:按用途不同,造纸行业可分为包装纸、文化纸、生活纸及特种纸四类,其中包装纸、文化纸是产量最大的两个品类。包装纸以箱板、瓦楞纸为主,主要用于食品饮料、家电、数码等产品的包装,文化纸则主要包括未涂布印刷书写纸、涂布纸、新闻纸等,以杂志、书本制作为主要用途。细分品类占比上,箱板纸、瓦楞纸、未涂布印刷书写纸产量占比位居前三,产量占比分别为21%、21%、16%。

成本加成型行业,原料价格变动影响纸价

1、废纸及纸浆为主要原料,原料成本占比高:造纸原料成本占生产成本的比例高达70%以上,原料中以废纸、纸浆(木浆+非木浆)为主。其中,废纸为经回收废弃纸制品得到的再生纸;纸浆是基于木材纤维、植物茎干纤维、韧皮纤维等植物纤维,通过粉碎蒸煮、洗涤筛选、漂白净化处理后得到的浆料。包装纸原料以废纸为主,每吨包装纸所需废纸约1.1~1.4吨;文化纸原材料以纸浆为主,每吨文化纸所需纸浆约0.8~1.1吨。

2、原料价格变动明显影响纸价:考虑造纸行业原料占比高,且生产周期及库存周期较短,成本波动会迅速传递到价格波动,成本与价格以同趋势波动为主。故造纸行业具有明显成本加成属性,原料的价格趋势会对行业景气度产生影响,故纸业成本端研究具有重要意义。

3、国内纸浆定价跟随国际供需,国产废纸定价侧重国内供需:我国造纸行业原料供应难以自足,需要依赖进口,2017年纸浆自给率43.9%(其中木浆自给率33.3%,非木浆自给率100%),废纸自给率63.8%。低自给率背后原因在于我国森林保有量有限且废纸回收率较低。向前看,我国纸浆自给率难以提高,国内纸浆价格遵循国际定价,价格变动以国际供需变动为指引;而因我国废纸进口政策收紧及废纸回收率提高,国产废纸价格将更多考虑本国供需而非全球供需。

纸浆(木浆+非木浆):全球供需紧平衡,价格以稳为主因低自给率及低关税,国内纸浆价格跟随全球价格波动。我们预计2018~2020年全球供给增长缓慢且纸浆制造企业控价能力增强;同时受益于中国需求拉动,全球需求仍将小幅增长。整体看,全球纸浆供需紧平衡,全球及中国纸浆价格将维持中枢稳定态势。

全球定价,国内价格跟随国际价格波动

1、纸浆是文化纸生产的主要原材料:纸浆多用以生产文化纸,按材料来源不同可分为木浆和非木浆,以木浆为主。其中木浆是以木材为原料,使植物纤维原料离解后得到的纸浆,通常取自软木树(云杉、松树、冷杉、落叶松)和硬木树(桉树、桦树)。根据制浆方法不同,纸浆可分为机械木浆、半化学浆、化学木浆和其他纸浆,其中化学木浆应用最广,包括硫酸盐木浆和亚硫酸盐木浆,大部分硫酸盐木浆还会做漂白处理。

从发展历史看,自20世纪以来,随着新闻、报业快速发展,印刷纸、打印纸等的需求提升,而纤维较长、成纸耐度和韧性高的化学木浆顺应这一趋势,生产规模不断扩大,目前成为最主要的纸浆品种,2017年其产量在全球纸浆总产量占比达75%。

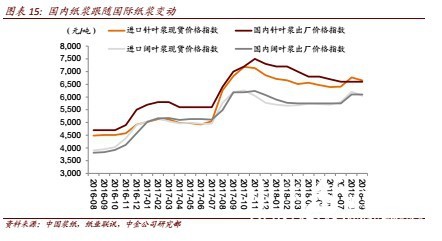

2、全球定价,国内价格跟随国际变动:国际纸浆价格动取决于全球供需格局,北美、南美、北欧等地因森林资源丰富,纸浆产量持续较高;除保证自用外,仍可用于出口以满足其他国家需求。因纸浆主产区可通过调整产能投放速度来修正市场价格,故对国际纸浆价格的控制力较强。而中国纸浆自给率偏低,是全球纸浆的最大净进口国,且0~5%进口关税水平较低,使得国内纸浆价格基本跟随国际纸浆价格波动。

全球纸浆供给增长缓慢,产区控价能力增强

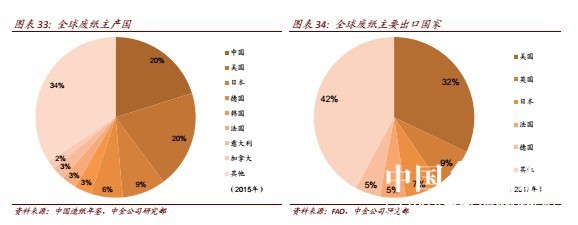

1、全球纸浆产量大而稳定,美洲是主要出口地:据中国造纸年鉴数据,2010年以来全球纸浆产量稳定在1.80亿吨左右,2016年产量1.81亿吨,同比增长1.0%,供需平衡。其中,美国、巴西、加拿大居产量前三位,分别占全球纸浆产量26%、10%、9%。此外,2017年全球贸易量5,893万吨,同比下跌1.4%,其中巴西、加拿大、美国贡献了全球近半出口量。

2、全球新增产能投放缓慢,纸浆供给压力减小:结合Hawkins Wright数据,我们预计2020

年前全球纸浆产量仍保持低水平增长的态势,产量增加部分将主要来自于巴西、印尼、北欧等地,包括巴西Fibria的新浆厂于2017年试生产,巴西Eldorado旗下浆厂将于2019年投建200万吨产能的新浆线,印尼APP的两家新浆厂于2017年投产,芬兰Metsa集团在Aanekoski的针叶木浆厂增产等。据此测算,2017~2018年纸浆新增产量均在300万吨以上,但2019~2020年新增产量仅有99、130万吨,未来两年全球新增产能投放缓慢,新增产能产生的价格压力也将由此减小。

3、纸浆生产企业集中度提高,控价动力增强:从纸浆生产企业竞争格局看,同样支持供给压力减小的结论。据Swedish trade&invest council统计,全球纸浆生产企业前十名市占率高达53.6%,而高集中度更容易形成企业间的价格联盟,从而通过控制产量来确保较高售价。

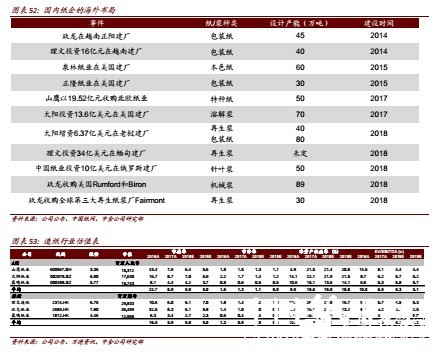

此外,全球纸浆行业并购整合趋势明显,2018年巴西鹦鹉(Fibria,全球市占率第一)与巴西金鱼(Suzano,全球市占率第四)合并,合并后全球市占率提升至17.8%,集中度将进一步提高;新加坡April接近完成收购巴西Lwarcel,印尼APP也曾筹划收购巴西Eldorado。行业并购整合将使得大厂控量能力也继续增强。整体看,全球纸浆生产企业头部份额集中的趋势加强,控量保价仍将是最优的竞争策略,全球纸浆产量难以大幅释放。

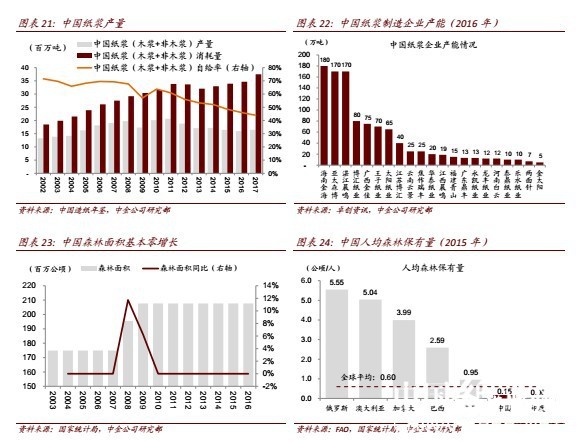

4、国内纸浆产能产量不足,发展空间有限:2017年我国纸浆产量共计1,647万吨(其中木浆1,050万吨),消费量3,749万吨(其中木浆3,152万吨),自给率仅为43.9%。从过去行业的发展历史来看,我国纸浆自给率呈现持续降低的趋势,这主要源于国内纸浆消费增速明显快于产量增速。

向前看,我们认为国内同样难以大幅减少纸浆进口比例,这主要源于我国自然禀赋的不足。当前我国森林面积约2.08亿公顷,近五年维持零增长;且我国人均森林保有量仅0.15公顷/人,远低于全球平均。而木浆主产国加拿大、巴西、美国等人均森林保有量均明显较高,这使得我国发展纸浆制造行业不具备比较优势。

全球需求稳定增长,增量主要源自中国

1、全球消费稳定,中国已是最大进口国:全球纸浆消费量稳定在1.80亿吨左右,2016年总消费1.81亿吨,同比增长0.7%。美国、中国是最大的两个纸浆消费国,消费量占比分别为25%、19%。从贸易量来看,中国是全球最大的纸浆进口国,进口量达全球总进口量的33%,远超其他国家。

2、中国贡献主要需求增量:据中国造纸年鉴数据,2010~2016年中国年均消费增量61万;而同一时期全球年均消费增量为23万吨,可见全球纸浆消费增量主要来自中国。

向前看,我们判断2018~2020年全球纸浆消费量会更明显受到来自中国的拉动,一方面源于中国文化纸种的基本内生增长,另一方面则考虑我国废纸供给紧张及消费升级趋势,木浆对废纸的替代需求或有增加。

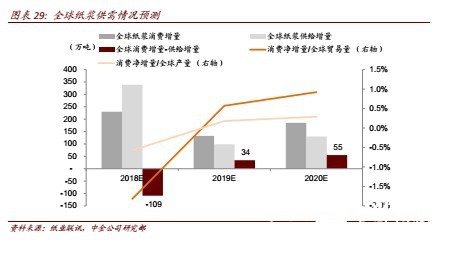

基于此,我们预测2018~2020年中国文化纸内生增速1.7%(与近五年复合增速基本一致),同时每年新增替代需求100~150万吨(考虑废纸收紧带来的纤维供给缺口),其他国家年消费增量50万吨(与2016年同比增量基本一致),并由此计算2018~2020年全球消费增量230、133、185万吨。

全球供需紧平衡,预计纸浆价格以稳为主

1、全球纸浆供需维持紧平衡:基于以上分析,我们预测2018~2020年全球供给增量339、99、130万吨,消费增量230、133、185万吨,消费净增量-109、99、130万吨,其中消费净增量占全球贸易量的比例在-1.8%~0.9%之间;占全球产量的比例仅在-0.6%~0.3%之间。故整体看,2018~2020年全球纸浆供需格局仍处于紧平衡态势,且逐年小幅趋紧。

2、全球纸浆价格中枢平稳,国内价格跟随国际变动:在全球纸浆供需紧平衡的判断下,纸浆价格的中枢水平也将较为平稳,从变动节奏看,因未来两年全球纸浆消费净增量转正,国际纸浆价格受到的支撑将略有增强。整体判断,我们认为国际纸浆价格中枢稳定,不具备明显下跌动力;国内纸浆因进口限制较少,价格仍将跟随国际价格同步变动。

废纸:进口收紧,国产废纸价格中枢稳中向上

因趋严的废纸进口限制,国、内外废纸价格分化,国产废纸价格变动更多服从国内供需。预计2018~2020年我国进口量大幅下滑,回收量增长难以补足缺口,废纸整体供给减少;同时我国废纸消费已经稳定,增量有限。整体看,国产废纸处于供不应求的局面,长期价格中枢稳中向上。

内外价格分化,国产废纸价格服从国内供需

1、废纸是包装纸生产的主要原材料:废纸主要源于废纸箱、黄板纸、新闻纸和工程用纸等,是指经过使用而废弃的可循环再生纸。按回收地不同,废纸可划分为国产废纸、美国废纸、欧洲废纸、日本废纸等。我国主要用废纸作为生产包装纸的原材料,原料以国产废纸为主,进口废纸起到补充作用。

2、国内外价格分化,国产废纸价格更多考虑国内供需:不同于纸浆(木浆+非木浆),近年来我国进口废纸受到明显的政策监管。其中,2017年7月中国正式向WTO发出通知,自2018年不再进口混杂废纸;2018年3月中国将进口废纸中混杂物比重标准从1.5%下调为0.5%,对进口废纸质量要求再度提高,在进口政策的监管下,国内外废纸价格开始出现分化。考虑未来中国收紧废纸进口量是大概率事件,行业使用国产废纸的比例将不断提高,同时国内外废纸价格分化持续,国产废纸价格将更多考虑国内供需变动。

废纸进口持续收紧,国产废纸增量有限

1、中国是全球废纸主产国,但非出口国:根据中国造纸年鉴数据,2015年全球废纸总回收量2.41亿吨,同比增长1.8%,且近年来回收量同比增速较稳定。

中国、美国是全球前两大废纸生产国,产量占比均为20%,这主要源于两国造纸产量高,废纸来源多。从贸易格局看,美国是最大的废纸出口国,美国出口量占全球总出口量比高达32%,同时日本、欧洲也是重要的废纸出口地。相比下,中国废纸消耗量大于产量,废纸自用尚不足,不具备出口能力。

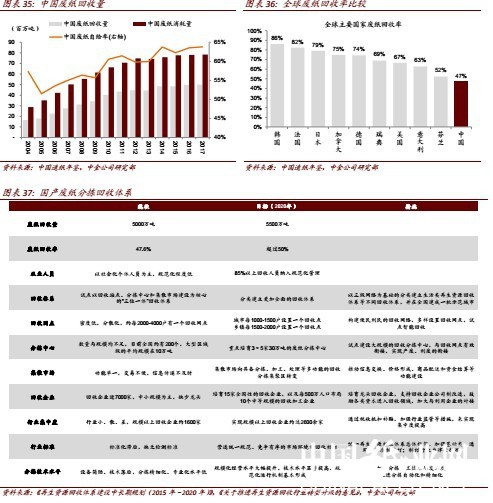

2、我国废纸回收率较低,未来仍有提升空间:2017年中国废纸回收量约5,000吨,同比增长0.7%。虽近年来国产废纸回收量持续提升,但仍难满足自用,废纸自给率仅为63.8%。废纸回收率较低是国产废纸供不应求的重要原因,我国废纸回收率仅为47%,明显低于美、日、欧等地60%以上的废纸回收率水平。

而回收率差距的核心原因在于我国废纸回收体系尚不健全,存在网络不够全面、行业集中度低且中小企业经营能力差、行业缺乏统一标准等诸多问题。向前看,我们预计未来我国回收率仍有广阔提升空间,其一在于受益于政策

倾斜,我国废纸回收体系将继续完善,根据《再生资源回收体系建设中长期规划(2015年~2020年)》及《关于推进再生资源回收行业转型升级的意见》,预计2020年我国废纸回收量提升至5500万吨,对应回收率50%;其二考虑当前国产废纸价格同比升高,废纸回收行业的盈利水平因此提高,也将刺激废纸回收业的发展。

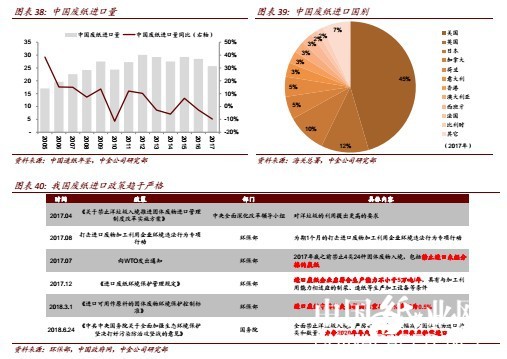

3、废纸进口政策持续收紧,进口量下滑趋势确定:2017年中国共进口废纸2,572万吨,同比下降9.8%,进口废纸主要来自美国、英国、日本,占比分别达到45%、12%、10%。我们预计2018年废纸进口量将继续下滑至2,000万吨左右,同比下降约22%。原因其一在于当前我国整体废纸进口收紧,禁止混杂废纸进口将影响约500万吨进口量,含杂率标准降低也将提升进口难度。

其二在于2018年中美贸易摩擦加剧,当前我国对美废进口加征25%关税,也令美废的进口价格优势大幅缩小,进而影响总量及进口国别结构。向前看,根据20186月国务院发布的《中共中央国务院关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》,我国将力争2020年年底前基本实现固体废物零进口,故我们预计未来两年我国废纸进口收紧趋势不变,进口量将继续快速下降。

我国废纸消费稳定,但增长乏力

1、中国全球最大废纸消费国,但近年消费增速较低:中国是全球最大的废纸消费国,消费量占全球总消费量32%,因为自给率较低,中国需要大量进口废纸,废纸进口量占全球总进口量51%。根据中国造纸年鉴数据,2017年中国废纸消费量约7,800万吨,过去五年复合增速0.9%,增速较低源于当前我国包装纸行业发展较为成熟,增量需求已然有限。

2、我国废纸需求增长动力减弱,增量有限:包装纸用以制作的主要纸种包括箱板纸、瓦楞纸、白板纸等,消费主要来自电商、快递、零售等行业的包装需求。近年来我国电商行业经历快速发展,相应拉动了包装纸行业的发展。但当前我国人均每年包装纸表观消费量已

达50千克,高于全球平均32千克的人均年消费量水平,长期看,预计我国包装纸行业需求仍将增长但空间有限,我们保守预测各类纸种至2020年前的复合增速均在0.0%~1.0%之间,2018~2020年废纸消费量的复合增速0.6%,年增量约68万吨。

国产废纸供不应求,价格中枢稳中向上

1、预计国产废纸供不应求局面持续:基于以上分析,我们假设2018~2020年我国废纸回收量增量167、167、167万吨,消费增量68、68、69万吨,但因为废纸进口持续收紧,我们预计废纸进口量至2020年降至500万吨,对应2018~2020年进口量减量514、858、700万吨。以此测算,2018~2020年我国废纸当年供给缺口分别为415、759、602万吨,占全国总供给的5%~10%。故整体看,2018~2020年国产废纸将持续处于供不应求的局面。

2、国产废纸价格不具备明显下跌基础,中枢有望稳中向上:虽近期国产废纸价格略有疲态,但考虑未来两年我国废纸进口大幅下滑,且回收量难以迅速补足供给缺口,国产废纸供不应求局面仍较为确定,使得国产废纸价格中枢受到较强支撑,未来两年有望继续稳中向上。同时,因趋严的废纸进口政策,国产废纸、进口废纸价格分化将成为常态。

文化纸企业成本转移能力更强,长期看好行业集中度提升

从周期角度,我们认为2018~2020年造纸原料价格将稳中有升,利好行业景气度。而当前文化纸供给增量有限且需求稳定,成本传导能力强于包装纸,更容易把握因成本上涨带来的提价机会。从成长角度,环保压力将倒逼行业集中度提升,龙头企业份额将继续提升;同时技术升级与海外布局也将成为行业的主流趋势之一。

原料价格稳中有升,文化纸企业成本转移能力更强

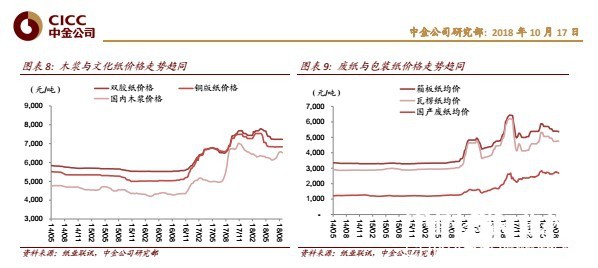

1、原料价格稳中有升,利好造纸行业景气度:2018年初至今,国际阔叶浆价格、国产废纸价格分别同比上涨18.3%、11.5%,考虑纸浆和废纸的定价框架和供需格局,我们预计2018~2020年造纸行业原料成本仍处于稳中有升的通道,其中国际纸浆供需维持紧平衡态势,纸浆价格整体稳定,国内纸浆价格跟随国际波动;我国废纸进口收紧,国产废纸供不应求,国废价格中枢稳中看涨。同时,因造纸行业生产及库存周期短,有成本加成属性,叠加行业集中度较高,龙头有一定控价能力,在成本上涨时,大厂可通过提价转移成本,同时增厚盈利,故一般情况下,造纸成本提升利好行业景气度。

2、文化纸企业成本转移能力强于包装纸企业:文化纸行业供给增量有限且需求稳定,有利纸厂通过提价转移成本:1)行业集中度偏高,大厂出于控价考虑,新增产能有限。我们统计2018年文化纸行业新增产能158万吨,低于2017年且处可控水平;2)终端需求以书本、教材、杂志为主,结构稳定,需求刚性强。相比下,包装纸新增产能预期较高、需求

增速显疲态,成本转移能力削弱:1)产能释放预期较强,我们统计2018年我国包装纸新增设计产能超过700万吨,虽然因环保压力及原料限制,预计落地产能低于设计产能,但较高的设计产能背后源于行业集中度偏低且无序投产,大厂控量保价的能力正在减弱;2)包装纸下游对接纸箱厂,渠道博弈较强,且需求具有工业属性,价格敏感度高。当前已经是包装纸年内旺季,但纸箱厂基于看淡后市的心态,以少量购进同时保持观望为主,备货情绪低,不利于包装纸厂提价。整体看,我们认为当前文化纸企业成本转移能力强于包装纸企业,文化纸企业也更容易把握因成本上涨带来的提价机会。

环保压力递增,倒逼行业集中度提升

1、造纸业污染严重,环保监管趋严:造纸行业属于高污染行业之一,工业废物和废水排放量大,2015年纸及纸制品行业的工业危险废物排放量占重点行业排放总量的12.7%;废水排放量占13.1%。近年来,与造纸行业相关的环保监管趋严,主要包括:排污许可证发放严

格、污水排放管控力度增强、自备电厂难获审批、废纸进口难度提高。向前看,排污许可证制度将于2020年覆盖纸制品制造企业,废气排放标准严格;水十条作为水污染治理的纲领性文件,将于2020年达成阶段性工作目标,预计污水排放监管的执行力度将更严格。

2、行业集中度长期提升,龙头企业更具优势:近年来我国造纸业集中度提升趋势明确,2017年纸及纸制品企业数量共计2,754家,平均企业产量4.04万吨,相比2007年分别变动-21%、+92%。同时,2017年行业前10名市占率39.9%,相比2007年提升15.5个百分点。向前看,我们认为环保监管将不断倒逼中小落后产能出清,而大型企业凭借成本优势,市场份额将持续提高。参照成熟国家市场结构,如美国前10名市占率高达90%,我国造纸业集中度未来仍有较大提升空间。

技术进步推动行业发展,海外布局实现外延扩张

1、技术改造推动内生增长,降本增效是关键:造纸行业政策监管趋严,也正倒逼纸厂降本增效,通过自身技术改造解决成本问题,通过研发创新来创造新的盈利点。我们总结三条主要技术进步方向:1)清洁生产,废物减排。主要为制浆脱墨、锅炉清洁改造,控制废物排放量,有助于进行产能扩张,如玖龙纸业对其锅炉除尘系统进行改造,并应用湿电除尘、湿法脱硫技术等;2)改造工艺,高效生产。主要为制浆及纸机生产技术的改进,包括机器人智能化生产、靴式压榨技术等,如太阳纸业对其上浆系统进行变频改造后,每台浆泵节

电7.3万度/年,同时免去了高位箱刷洗所需的水和人工成本;3)研发新材料与技术创新。主要体现在原料创新和研发新品上,以节约成本、拓展盈利点。

2、海外布局提速,挖掘新机遇:我国造纸行业自给率达到102.1%,当前已成为净出口国。在国内整体市场增量空间有限的背景下,大型纸厂正加快挖掘海外机会。而海外市场优势在于:1)我国需求接近饱和,而东南亚等部分地区仍有需求增长空间,且纸价更高,造纸盈利性更好;2)我国原材料紧缺,废纸、木浆均需要进口,当前废纸进口收紧与中美贸易摩擦,导致纸厂原料短缺。相比下,美国、东南亚等地森林资源多,原料供应更为充足;3)国内人力成本提高,环保限制严格,而东南亚地区人力成本低廉,且越南、缅甸、印尼等多国对外国投资者给予一定税收优惠。